رام الله- الاقتصادي- فكرة التأمين التكافلي او الاسلامي انتشرت خلال السنوات الأخيرة بشكل واسع في العالم أجمع، إلى درجة حققت معها الشركات نموا ملحوظا ولقيت رواجا كبيرا بين الراغبين في الحصول على خدمة تأمينية تتوافق وأحكام الشريعة الاسلامية، فما سر هذا النوع من التأمين الذي أصبح يجذب المسلمين وغير المسلمين في دول العالم المختلفة؟ ولماذا بات من حكم المؤكد أن المستقبل في فلسطين سيكون للمتعاملين به؟

ما هو التأمين التكافلي؟

تعرف هيئة المحاسبة والمراجعة للمؤسسات المالية الاسلامية التأمين الاسلامي بأنه اتفاق أشخاص يتعرضون لأخطار معينة على تلافي الأضرار الناشئة عن هذه الأخطار، وذلك بدفع اشتراكات على أساس التبرع، تودع جميع التبرعات " الاقساط " في صندوق تأمين له حكم الشخصية الاعتبارية، وله ذمة مالية مستقلة، (صندوق) يتم منه التعويض عن الأضرار التي تلحق المشتركين من جراء وقوع الأخطار المؤمن منها، وذلك طبقاً للوائح والوثائق. ويتولى إدارة هذا الصندوق هيئة مختارة من حملة الوثائق، أو تديره شركة مساهمة بأجر تقوم بإدارة أعمال التأمين واستثمار موجودات الصندوق.وأما التأمين التقليدي فهو عقد معاوضة مالية يستهدف الربح من التأمين نفسه، وتطبق عليه أحكام المعاوضات المالية التي يؤثر فيها الغرر".

كيف نشأ التأمين التكافلي؟

يوضح الدكتور علي السرطاوي- رئيس هيئة الرقابة الشرعية في شركة التكافل للتأمين أن التأمين التكافلي (الاسلامي) نشأ في العام 1979 في السودان، منوها إلى أن الفكرة بدأت بالانتشار فيما بعد حتى وصل عدد الشركات في العالم التي تعمل بموجب التأمين التكافلي إلى أكثر من 250 شركة، منوها إلى الانتشار الواسع لهذا النوع من التأمين في دول الخليج العربي ودول شرق اسيا وخاصه ماليزيا واندونيسيا.

ويشير إلى أن الخبراء يتوقعون أن تصل محفظة التأمين التكافلي مع نهاية العام الجاري 2015 إلى 15 مليار دولار وهو رقم كبير بالتأكيد.

لماذا التأمين التكافلي؟

يقول د. السرطاوي إن فكرة التأمين التكافلي خرجت إلى العلن في ظل تشخيص علماء الشريعة لواقع التأمين التقليدي الذي أجمعوا على أنه يقوم على الربا والغرر، مشيرا إلى أن العلماء أدركوا أن فكرة التأمين تتوافق مع الشريعة الاسلامية لكن المشكلة تكمن في العقد.

وأضاف" العقد في التأمين التقليدي حسب رأي علماء الشريعة ومنهم الشيخ مصطفى الزرقا والذي جمع علمي الشريعة والقانون يتناقض وأحكام الشريعة الاسلامية"، لكن فكرة التأمين نفسها تقوم على التعاون بين الناس ودفع الضرر وهذا يجيزه الاسلام وفق قاعدة ( لاضرر ولا ضرار).

ويضيف" إذا أصابت شخص مصيبة ما وتعاون مجموعة من الأشخاص لدفعها فهذا ينسجم مع الشريعة، إما إذا كان التأمين بهدف التجارة فهو حرام".

ما هي آلية العمل في التأمين التكافلي؟

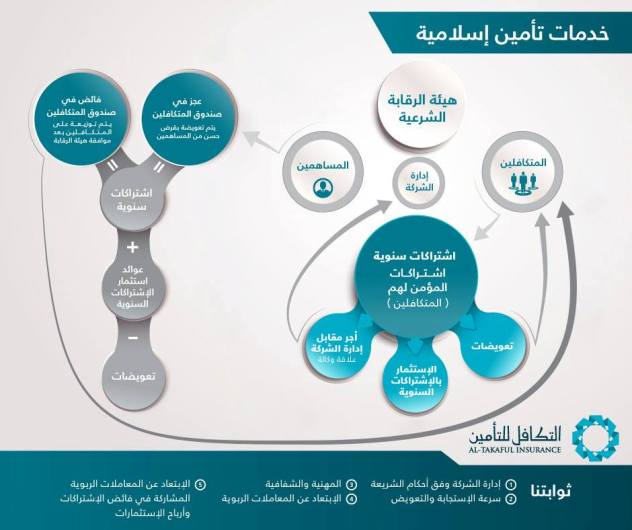

تقوم آلية العمل في التأمين التكافلي على وجود صندوقين، الأول للمتكافلين إذ يتبرعون باقساط معلومة لصالح الصندوق الذي تخصص امواله لدفع الضرر، والثاني للمساهمين الذين يدفعون لصالح امتلاك أسهم في الشركة ويحصلون في نهاية كل عام على حصتهم من الأجر المعلوم الذي تتقاضاه الشركة نظير إدارتها لصندوق المتكافلين.

وبالتالي فإن الشركة في هذه الحالة، لن تكون مقيدة بتحقيق أرباح، لأن دفع الضرر يتم من اموال المتكافلين، وليس من أرباح صندوق المساهمين، على خلاف التأمين التقليدي الذي يجبي أقساط التأمين ثم يكون حريصا على عدم التعويض او تخفيض قيمة التعويضات لأن ما يتم اقتطاعه يكون على حساب أرباح الشركة.

ما الفرق بيت التأمين التكافلي والتقليدي؟

أولا: يقوم التأمين التعاوني أو التكافلي أو الإسلامي على فكرة التعاون على البر والتقوى، ودليله من الكتاب قول الله تبارك وتعالى:{ وَتَعَاوَنُواْ عَلَى الْبرِّ وَالتَّقْوَى وَلاَ تَعَاوَنُواْ عَلَى الإِثْمِ وَالْعُدْوَانِ}، ومن السنة حديث رسول الله صلى الله عليه وسلم:(مثل المؤمنين في توادهم وتراحمهم وتعاطفهم كمثل الجسد الواحد إذا اشتكى منه عضو تداعى له سائر الجسد بالسهر والحمى) رواه مسلم. أما التأمين التجاري التقليدي الربوي فيقوم على فكرة الربح للشركة، ويتمثل هذا الربح في الفرق بين الاشتراكات المحصلة من العملاء، وبين التعويضات المعطاة لمن أصابهم الضرر.

ثانيا: يتضمن عقد التأمين التجاري التقليدي الغرر والجهالة، وهذا غير جائز شرعاً، بينما يقوم عقد التأمين التعاوني أو التكافلي أو الإسلامي على التعاون، وهذا جائز شرعاً،أي أن عقد التأمين التعاوني أو التكافلي أو الإسلامي من عقود التبرع التي يقصد بها أصالة التعاون على تفتيت الأخطار، فالأقساط المقدمة من حملة الوثائق في التأمين التعاوني أو التكافلي أو الإسلامي تأخذ صفة الهبة أي التبرع كما في قرار هيئة كبار العلماء، أما التأمين التجاري فهو من عقود المعاوضات المالية الاحتمالية.

ثالثا: تقوم شركات التأمين التكافلي أو التعاوني أو الإسلامي باستثمار فائض الأموال وفقاً لصيغ الاستثمار الإسلامية، بينما تقوم شركات التأمين التجاري التقليدي باستثمار الأموال وفقاً لنظام الفائدة – الربا- المحرم شرعاً.

رابعا: المؤمِّنون هم المستأمنون في التأمين التكافلي أو التعاوني أو الإسلامي، ولا تستغل أقساطهم المدفوعة لشركة التأمين التكافلي أو التعاوني أو الإسلامي إلا بما يعود عليهم بالخير جميعاً، أما في شركة التأمين التجاري فالمؤمِّن هو عنصر خارجي بالنسبة للشركة، كما أن شركة التأمين التجاري تقوم باستثمار أموال المستأمنين فيما يعود عليها بالنفع وحدها.

خامسا: المستأمنون في شركات التأمين التكافلي أو التعاوني أو الإسلامي يُعَدُون شركاء، مما يعطيهم الحق في الحصول على الأرباح الناتجة من عمليات استثمار أموالهم.أما في شركات التأمين التجاري فالصورة مختلفة تماماً؛ لأن المستأمنين ليسوا شركاء، فلا يحق لهم أي ربح من استثمار أموالهم، بل تنفرد الشركة بالحصول على كل الأرباح.

سادسا: في التأمين التكافلي أو التعاوني أو الإسلامي لا بد أن يُنص في العقد على أن ما يدفعه المستأمن ما هو إلا تبرع، وأنه يدفع القسط للشركة لإعانة من يحتاج إليه من المشتركين، أما في التأمين التجاري فلا ترد نية التبرع أصلاً، وبالتالي لا يذكر في العقد.

سابعا: يعتمد التأمين التكافلي أو التعاوني أو الإسلامي على أقساط التأمين المحصلة،وعلى استثمارها في اوعية مشروعة تخلو من الربا أو المعاملات المحرمة ويتم دفع التعويضات من ذلك. كما أن شركة التأمين التكافلي أو التعاوني أو الإسلامي لا تتملك أقساط التأمين وإنما تكون ملكاً لحساب التأمين وهو حق للمشتركين، وتقوم شركة التأمين التكافلي أو التعاوني أو الإسلامي بإدارة الحساب نيابة عنهم. أما في التأمين التجاري فالأقساط ملك للشركة وحدها.

ثامنا: الفائض في التأمين التكافلي أو التعاوني أو الإسلامي يعود إلى مجموع المستأمنين " حملة الوثائق التأمينية " ولا يعود إلى شركة التأمين، و شركة التأمين التكافلي أو التعاوني أو الإسلامي تأخذ حصة من الفائض إما باعتبارها وكيلة بأجر أو باعتبارها مضارباً بينما في التأمين التجاري فإن الفائض يعود كله للشركة ولا علاقة للمشتركين به.

فكرة التأمين التكافلي في فلسطين

بدأت فكرة التأمين التكافلي في فلسطين بإنشاء شركة التكافل للتأمين كأول شركة تكافلية مساهمة عامة في الوطن، لممارسه جميع أنواع التأمين وسجلت برأسمال قدره ثمانية ملايين وخمسمائة ألف دولار أمريكي . وباشرت الشركة أعمالها بتاريخ 17/2/2008 م.

ويشير د. السرطاوي إلى أن شركة التكافل للتأمين حققت نموا ملحوظا خلال السنوات الماضية، متوقعا أن يصل حجم اقساط التأمين في الشركة هذا العام نحو 25 مليون دولار، ما يعني زيادة نسبتها اكثر من 25 % عن العام الماضي، بينما لم يتجاوز حجم بوالص التأمين في سنة التأسيس مليون دولار.

التأمين التكافلي وهيئة سوق رأس المال

يوضح الدكتور السرطاوي أن الجهة الرسمية المسؤولة عن قطاع التأمين وهي هيئة سوق رأس المال الفلسطينية، التي ينبغي عليها الزام الشركات بالالتزام بالحد الادنى لتعرفة تأمين المركبات والحيلولة دون انزلاقها إلى منافسة غير شريفة ومهنية.

ويقول إن نزول بعض الشركات بالتسعيرة الرسمية يكون على حساب الخدمات التي تقدمها. ومن أبرز المعيقات التي تقف عائقا امام فكرة التأمين التكافلي في فلسطين، يقول السرطاوي إن الاحتلال يعتبر أحد أبرز العوائق كونه يحد من تطور ونمور شركات التأمين بشكل عام.

وحول ما إذا كانت البيئة القانونية كافية للعمل بالتأمين التكافلي في فلسطين، أشار إلى أن قانون التأمين في فلسطين أجاز لكل شركة إنشاء محفظة تأمين خاصة بها، وترك الآليات والتفاصيل للنظام الداخلي الخاص بكل شركة، ما يتيح امكانية للتأمين التكافلي أن يعمل ويتطور.

المستقبل لهذا النوع من التأمين

يؤكد د. السرطاوي أن النجاح الذي حققته شركة التكافل للتأمين خلال سنوات قليلة يعكس مدى تعطش المواطنين للالتحاق بتأمين يتوافق مع الشريعة الاسلامية، ما يعني أن المستقبل سيكون لهذا النوع من التأمين، مشيرا إلى أن انتشار شركة التكافل للتأمين في عدة فروع، في مدن فلسطينية مختلفة بالضفة الغربية " 21 فرع ومكتب " ، بينما لم تكن عند الانطلاق سوى فرع رئيسي واحد يؤكد على فرص النمو المتوفرة أمام التأمين التكافلي.

ونوه إلى وجود معيقات تقف حائلا أمام افتتاح فروع للشركة في قطاع غزة بسبب الانقسام، مؤكدا أنه في حال افتتاح فروع أخرى للشركة في القطاع فإن فرص النمو أمام الشركة ستتضاعف.

ويخلص د. السرطاوي إلى أن المستقبل سيكون للتأمين التكافلي في فلسطين لعدة أسباب:

أولا: لأن هذا التأمين يخلَص المواطن من عقدة الحلال والحرام والالتحاق به يعني ضمنا أنه يتماشى مع أحكام الشريعة الاسلامية.

ثانيا: شركة التكافل للتأمين، تتقاضى اجرة معلومة لتشغيلها صندوق المتكافلين، أما بقية الأموال المجموعة من تبرعات المتكافلين فإنها ترصد لهم.

ثالثا: لأن شركة التكافل تدفع تعويضات فورا للمتضررين لأنهم أصلا من المتكافلين، والشركة فقط تدير الصندوق، أما الشركات الأخرى فتماطل في موضوع التعويضات وتؤخرها لأنها تعتبر خسارة لها، مشيرا إلى أنها تسعى من وراء هذا التأخير في التعويض إلى كسب فوائد عن المبالغ التي ينبغي ان تدفع كتعويضات للمتضررين.

رابعا: شركة التكافل عندما تدفع التعويضات فإنها تدير رغبة المتكافلين في أن يكونوا مساهمين في دفع الضرر عن أخ مسلم، وهذه الروح ليست موجودة في التأمين التقليدي الذي يبحث فقط عن تحقيق الربح على حساب التعويضات.

خامسا: يميز التأمين التكافلي بأنه في حال بلغت التعويضات في سنة ما أكثر من حجم الصندوق نفسه، فإنه يتم صرف قرض حسن من صندوق المساهمين إلى صندوق المتكافلين، على أن يتم تسديده في السنوات التي يتوفر فيها فائض في الأموال.